Procura um crédito habitação e quer saber qual a melhor alternativa para si? Quer saber qual o crédito habitação mais barato? Neste artigo, apresentamos algumas simulações retiradas dos sites dos principais bancos a financiar em Portugal e com quem trabalhamos e damos algumas dicas para escolher a melhor solução para si.

Antes de começar…

Antes de avançarmos para as simulações, deixamos alguns alertas que deve ter em conta para perceber melhor o exercício que fizemos:

- As simulações são para um casal-tipo e para uma operação específica;

- Não inclui qualquer negociação ou campanha em vigor, algo que para ter acesso deve contactar um dos nossos especialistas;

- Existem campanhas e soluções alternativas ao seu dispor, sendo que as apresentadas são para taxa variável.

Dados da Simulação:

- 2 titulares;

- 35 anos de idade;

- 200.000€ de financiamento;

- LTV – 80%;

- 30 anos de contrato.

Qual o melhor crédito habitação a taxa variável?

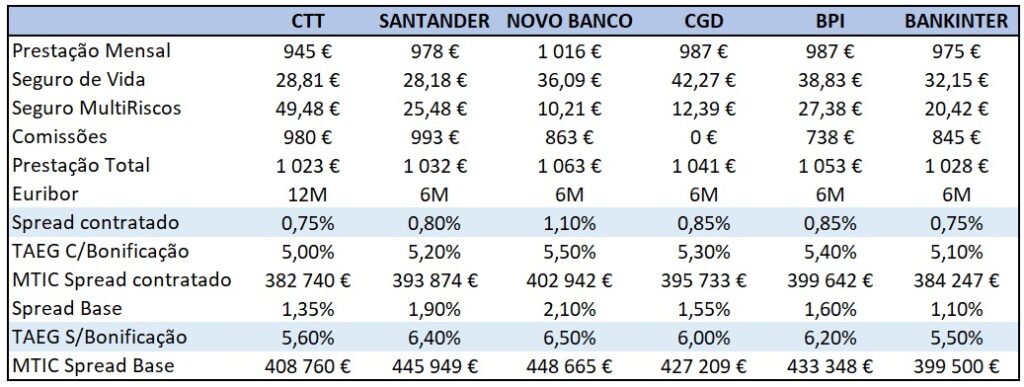

Na tabela temos acesso a um conjunto de variáveis que devemos destacar, para que consiga escolher o melhor crédito habitação para o seu caso específico. Pode acontecer que o seu caso seja diferente daquele da simulação, mas as dicas que deixamos podem ser aplicáveis a si:

- Spreads – Os spreads têm vindo a cair nos últimos meses. Aliás, a nossa análise anterior datava de Fevereiro e constatamos uma queda de 1.1%-1.2% para 0.7%-0.8%. Esta queda é expressiva e demonstra a agressividade dos bancos. Por outro lado, as campanhas que temos em vigor permitem-lhe o acesso a spreads ainda mais baixos!

- Seguro de Vida Crédito – O Seguro de vida crédito é uma das importantes fontes de rentabilidade dos bancos nos dias que correm. Podemos constatar uma grande variabilidade de preços nas simulações que apresentamos, mas a média das simulações da tabela acaba sendo bastante mais cara do que seguros de vida que conseguimos contratar em companhias de seguro alternativas. Neste contexto, alertamos para a necessidade de comparar o que é comparável, nomeadamente ao nível da relação Preço/cobertura. Para mais esclarecimentos não hesite em contactar um dos nossos consultores de seguros.

- Seguro Multirriscos – O seguro multirriscos, que existe para proteger a nossa casa dos principais problemas estruturais e eventualmente de recheio, também apresenta uma grande variabilidade entre os vários bancos. Alguns seguros multirriscos comercializados pelos bancos são bastante bons, enquanto outros são menos interessantes. Como no seguro de vida crédito, é preciso escolher bem as coberturas para estar bem protegido;

- Comissões – As diferenças entre comissões são menos expressivas, mas destaca-se aqui a proposta da CGD que tem uma campanha atualmente em curso. Neste contexto, vemos já uma redução de algumas comissões face à anterior comparação que fizemos.

Como comparar as diferentes propostas de crédito habitação?

Uma análise de um crédito habitação deve-se basear num conjunto de fatores, que não se focam apenas no preço. No entanto, pensando apenas nesta variável, sugerimos que analise dois fatores:

- TAEG – Esta é a taxa que permite comparar o que é comparável. Ou seja, transforma todos os custos numa taxa em relação ao montante do crédito. Por esta via, constatamos que os dois bancos mais competitivos são o Banco CTT e o Bankinter;

- MTIC – Montante Total Imputado ao Cliente na operação de crédito é a soma do crédito com todos os custos associados. Não será de estranhar que os bancos mais competitivos nesta análise se mantenham o Banco CTT e o Bankinter.

De notar que esta análise considera que o cliente faz ambos os seguros junto do banco. Na nossa estratégia de negociação, procuramos que o cliente retire o seguro de vida e o faça numa companhia alternativa sem que tal implique uma subida do spread proposto. Pode acontecer que algum banco e para alguma operação aumente o spread, mas diz-nos a experiência que, maioria das vezes, tal é possível.

Há alternativas de crédito habitação mais vantajosas?

É possível que existam alternativas mais vantajosas para o seu caso concreto. Por outro lado, não é garantia que consiga ter uma aprovação de crédito ou que não tenha de pagar um custo superior. Como referíamos, estas simulações são as retiradas dos simuladores dos bancos em Outubro de 2024.

A nossa experiência diz-nos que é possível melhorar as condições, seja por via da redução do spread ou pela via da redução dos custos com seguros. Aliás, alertamos sempre para o facto de que alguns destes bancos apresentam propostas de seguro ou com coberturas menos abrangentes (IAD ao invés de ITP) ou com menor capital coberto (um dos bancos tem o capital coberto a 50% para cada cliente).

Como ter o melhor crédito habitação taxa variável?

Tendo feito esta análise, a nossa sugestão é que procure negociar o seu pedido de crédito habitação com o apoio de um intermediário de crédito Reorganiza. O serviço é isento de custos e pode permitir que tenha acesso a condições de crédito mais vantajosas. Não perde nada em tentar.

One Comment