Precisa de contratar um seguro de vida crédito habitação e não sabe por onde começar? Neste artigo vamos abordar os principais fatores a ter em conta para ter a melhor cobertura ao melhor preço do mercado, mostrar como os preços evoluem ao longo de todo o contrato e ajuda-lo a decidir qual a melhor solução para si

Índice

- O que é o seguro de vida crédito habitação?

- Por que é obrigatório para créditos habitação?

- Tem de contratar o seguro no seu banco?

- Quais as diferentes coberturas?

- O que é a ITP?

- O que é a IAD?

- O que é o atestado de incapacidade multiusos?

- Como é calculado o prémio do seu seguro?

- Como evolui o prémio ao longo do contrato?

- Que tipo de formalidades médicas são exigidas?

- Coberturas e Exclusões;

- Diferentes companhias e diferentes posicionamentos;

- Dicas para poupar no Seguro.

O que é um Seguro Vida Crédito Habitação?

Um seguro de vida é um contrato entre uma companhia de seguros e um tomador do seguro que é o seu cliente. Através deste contrato o tomador passa as consequências financeiras de um sinistro para uma determinada companhia de seguros. No caso específico do crédito habitação, o cliente passa para uma companhia de seguros a responsabilidade da liquidação do montante em dívida à data do sinistro e vê assim garantida a sua segurança financeira. Sabe assim que se algo lhe acontecer a dívida fica paga. Esta passagem de risco obriga ao pagamento de um preço que é denominado de prémio de seguro.

Por que é obrigatório para créditos habitação?

Este é um dos grandes equívocos. O seguro vida crédito habitação não é obrigatório por lei. No entanto, acontece que os bancos impõem a contratação de um seguro de vida para conceder o crédito (apesar de existir pelo menos um banco que permite fazer o crédito sem o seguro associado). Logo, acaba por ser praticamente obrigatório ter o seguro de vida apesar de por vezes os bancos isentarem esta obrigatoriedade – por exemplo, se contrata um crédito habitação em idade mais avançada poderá requerer a isenção deste seguro e há vários bancos que o permitem.

É obrigado a contratar este seguro no seu banco?

Não é obrigado a contratar o seguro de vida do crédito habitação na seguradora do banco. Pode acontecer que não tenhamos a bonificação no spread. No entanto, se pensarmos bem, qual o motivo para que o banco queira baixar o spread para termos lá o seguro de vida? Na lógica de “não há almoços grátis”,

O banco baixa ligeiramente o spread mas ganha muito mais dinheiro no seguro de vida.

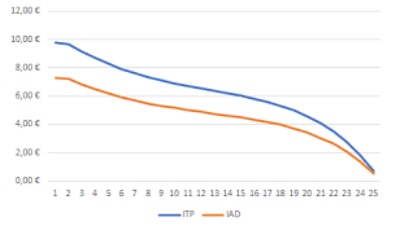

E ganha, não só no início, mas ganha mais à medida que vamos envelhecendo pois o prémio do seguro vida do crédito habitação tende a aumentar bastante com o tempo. Veja-se o exemplo de uma apólice de €100.000 para um cliente com 43 anos:

Se já tem um crédito habitação em curso saiba que tem a possibilidade (consagrada na lei!) de mudar o seguro para outra seguradora. Este é o típico caso de se fazerem contas. Comparar a poupança do seguro de vida com a eventual subida do spread (tenha em atenção que vários bancos deixam que mude o seguro sem agravar o spread). Nestes casos, será mesmo de mudar o seguro de vida e também o multirriscos para aumentar as suas poupanças. Uma outra alternativa passa inclusivamente por substituir, junto do banco, o seguro de vida por outro produto, como seja um PPR ou outra aplicação financeira.

Quais as diferentes coberturas do Seguro Vida Crédito?

Os seguros de vida não são todos iguais. Distinguem-se numa série de variáveis como as exclusões e coberturas. Podemos destacar dois grandes grupos de coberturas do seguro de vida habitação:

Invalidez total e permanente (ITP)

A Cobertura de ITP é a cobertura mais abrangente do mercado pois pode ser acionada quando a pessoa segura tiver registado um sinistro que resulte num nível de incapacidade igual ou a partir de 60% ou de 65%-66% (esta taxa depende da companhia e do produto específico, pelo que deverá saber ao certo qual a taxa). Tenha em atenção que também aqui podemos ter dois tipos de invalidez e que são muito diferentes. É possível ter a cobertura para todas as profissões ou equiparadas ou só para a profissão. Quer isto dizer que neste último caso se for cirurgião e se tiver uma invalidez, um dos seguros poderá não cobrir pois mesmo assim o cirurgião pode ter capacidade para ser empregado de escritório.

Invalidez absoluta e definitiva (IAD)

Esta cobertura é muito restritiva pois obriga a que a invalidez resulte num grau de incapacidade muito elevado e que necessite do apoio de terceiros para suprir as suas necessidades essenciais. De notar que os graus de ativação da cobertura de ITP podem ser distintos de companhia para companhia. Algumas companhias definem a invalidez de acordo com a Tabela Nacional de Incapacidades e outras consideram a subjetividade da junta médica da própria seguradora (já viu o perigo?). Logo, comparar o prémio pago em diferentes companhias deverá considerar aquela diferença pois em caso de doença 2% ou 3% de diferença podem representar a diferença entre ser ou não ser indemnizado.

Atenção ao atestado de incapacidade multiusos

Para definir o grau de invalidez é necessário que exista um atestado multiusos que defina que a invalidez é definitiva. Ou seja, existem casos em que a junta médica solicita uma reapreciação passados uns anos. Nesses casos, o seguro não é acionado. Ainda neste contexto, caso se queira proteger em situação de diagnóstico, deverá contratar um seguro diferente. Para tal, consulte um dos nossos consultores para ver as possibilidades ao seu dispor. Basta preencher o formulário abaixo.

Como é determinado o prémio do seguro de vida?

O cálculo do prémio do seguro, conhecido vulgarmente por preço ou prestação é algo que também não é compreendido em absoluto pelos clientes. Existe alguma confusão que também é motivada pela diferença de critérios entre companhias.

Em linhas gerais, podemos destacar 4 grandes fatores que condicionam a atribuição de um preço ao seu seguro de vida habitação:

- Capital em dívida – Quanto maior o capital a segurar maior será o risco que a seguradora assegura pelo que maior terá de ser o prémio a pagar, tudo o resto constante;

- Idade das pessoas seguras – O cálculo do prémio é um cálculo de probabilidades que tem em conta a esperança média de vida das pessoas num determinado país. Assim, quanto maior for a sua idade maior a probabilidade de existência de um sinistro que cause a necessidade de indemnização. Logo, maior o prémio a pagar.

- Saúde – O estado de saúde da pessoa a segurar também tem um impacto no preço na medida em que aumenta a probabilidade de sinistro. Em casos de doenças ou pré-existências pode existir um agravamento no prémio ou mesmo a exclusão desse risco da cobertura da apólice. Em muitos casos, contudo, dá-se a exclusão e mesmo assim um agravamento na cobertura base (morte) pois a probabilidade de sinistro aumenta.

- Profissão – Existem profissões com maior grau de risco. Por exemplo, oficiais das forças de proteção têm um prémio agravado em algumas companhias pois o risco de morte ou de invalidez aumenta.

Atenção à evolução do prémio ao longo do contrato

Muitas vezes somos confrontados com um prémio que aparenta ser muito interessante mas que esconde uma realidade menos agradável. Com a evolução do contrato e com o nosso envelhecimento o prémio evolui e muitas vezes sobe de forma descontrolada. Assim, é recomendável que se analise a evolução do prémio ao longo de todo o contrato para garantir que temos a melhor relação prémio / cobertura.

Para perceber como aqueles 4 fatores interagem veja o exemplo de uma pessoa segura com um capital de €100.000 e com data de nascimento 1 de Janeiro de 1993.

Podemos tirar algumas conclusões para este caso específico. Em primeiro lugar percebemos que a diferença de prémio de ITP e IAD não é assim tão significativa e que permanece mais ou menos constante ao longo do tempo (daí que se justifique ainda mais contratar a cobertura mais abrangente). Vemos também que o prémio é decrescente na medida em que o aumento do risco de morte/invalidez é inferior à redução do capital em dívida.

Formalidades médicas no seguro de vida

As formalidades médicas são uma das grandes mais-valias dos seguros de vida. Podem ser recebidas com maus olhos por muitos clientes mas a exigência de formalidades médicas deveria ser vista como algo positivo. O motivo é simples. Estas formalidades médicas salvam vidas e devem ser consideradas como um check-up médico gratuito. Pela sua importância repetimos. Muitas vezes as companhias de seguros salvaram a vida aos seus clientes ao detetar doenças que necessitaram de intervenção médica urgente.

Tipicamente existem capitais e idades mínimas a partir dos quais os exames requeridos são mais completos. Neste ponto a exigência das seguradoras é mais ou menos homogénea, embora a generalidade das seguradoras especialistas tenha vindo a aumentar os capitais e as idades a partir das quais exigem exames médicos.

Atenção às coberturas e exclusões

Um ponto adicional a reter no contexto dos seguros de vida consiste em diferenças das coberturas e exclusões. Assim, sugerimos que tenha atenção diferenças que possam existir entre:

- Condutores de motas;

- Cobertura geográfica;

- Cobertura de atos de terrorismo e outros;

- Cobertura de situações de desemprego.

Diferentes companhias de seguros têm diferentes posicionamentos

Cada companhia de seguros tem a sua abordagem ao mercado. Algumas companhias apostam de forma mais agressiva na cobertura de IAD. Outras preferem ser mais competitivas no que diz respeito à evolução do prémio ao longo do contrato. Outras ainda tornam-se mais competitivas em determinadas faixas etários.

Estas diferenças são conhecidas por quem faz centenas de simulações e dezenas de apólices todos os meses. Este é um dos contributos que o mediador lhe pode trazer, facilitando a escolha do seguro que melhor se adequa às suas necessidades ou interesses (que nem sempre coincidem).

Dicas para Poupar no Seguro Vida Crédito Habitação

Depois de conhecer o que precisa para ficar a dominar o tema dos seguros de vida crédito, apresentamos algumas dicas para poupar dinheiro com a sua carteira de seguros:

- Faça uma lista dos seus seguros, registando o tipo de seguro, as coberturas e o prémio;

- Veja se as coberturas correspondem às suas necessidades;

- Analise eventuais sobreposições de coberturas entre seguros;

- Procure conhecer as exclusões, as franquias e as carências;

- Peça ao consultor de seguros da Reorganiza para lhe apresentar uma proposta para poupar em toda a carteira;

- Provavelmente terá acesso a campanhas em vigor, por isso pergunte pelas campanhas para o seu caso;

- Pondere centralizar a sua carteira numa única companhia de seguros, caso o preço justifique;

- Mude… depois de todo o exercício, se tem poupança ao seu alcance vença a inércia e mude para poupar!

Cobrimos as principais valências e fatores a ter em consideração nos seguros de vida de crédito habitação. É importante que sejamos verdadeiros para garantir que temos uma boa experiência e que estamos cobertos pelo seguro. É fundamental ter um bom aconselhamento para que consiga ter a melhor relação entre o prémio que paga e as coberturas contratadas. A grande vantagem de um mediador de confiança é que este faz todo o trabalho por si e não lhe cobra qualquer valor. Por que não conhecer quanto pode poupar com a transferência do seu seguro vida crédito habitação? E já agora, pode também conhecer a nossa análise do melhor seguro de vida para crédito habitação.

Não é obrigatório ter o Seguro de Vida no seu Banco

E pode poupar até 60% todos os meses.

16 Comments