Está à procura de financiar a sua próxima casa e precisa de um bom crédito habitação? Talvez já tenha ouvido falar das campanhas de crédito habitação a taxa mista. Neste artigo fazemos a comparação das simulações de crédito habitação em alguns dos principais bancos que em Portugal oferecem a taxa mista a dois anos, em Outubro de 2024.

Antes de começar…

Antes de começar, é fundamental que tenha em mente que apresentamos de seguida um conjunto de simulações para um casal-tipo e para uma operação específica. Quer isto dizer que o seu caso concreto pode ter diferenças. Aliás, procuramos neste artigo deixar alguns alertas e dicas que podem ser úteis para diferentes casos genéricos mas sugerimos que entre em contacto com um dos nossos gestores para ter esclarecer todas as suas dúvidas.

Simulação Tipo

- Casal com 35 anos;

- 30 anos de contrato;

- 200.000€ de crédito;

- Relação financiamento / garantia de 80%

Qual o melhor crédito habitação a taxa mista?

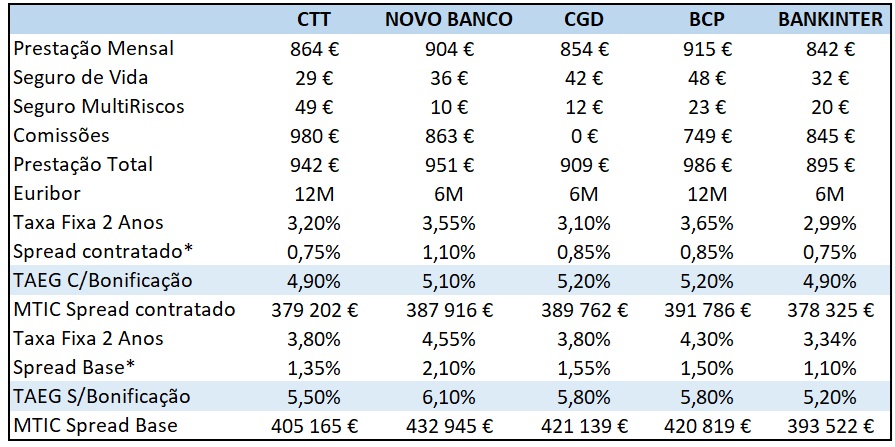

A tabela que apresentamos tem em consideração um conjunto de variáveis que sugerimos que analise, nomeadamente:

- Taxa contratada – Apresentamos apenas soluções de taxa fixa a 2 anos. Há bancos com taxas mistas a 3 anos e a 5 anos que podem também ser boas alternativas. Contudo, focamo-nos em taxas mais curtas, uma vez que estamos a assistir a uma queda rápida das taxas (o que está a aumentar a procura por ofertas de crédito a taxa variável).

- Spread após taxa fixa – Depois de acabado o prazo de taxa fixa, ou seja, dentro de 2 anos, o contrato passará para taxa variável. Assim, apresentamos o spread que terá depois destes 2 anos. Nada impede que na altura negoceie nova taxa mista ou mesmo que transfira o crédito para um banco com um spread mais baixo. Mas pelo menos garante hoje o spread a praticar no futuro.

- Seguro de vida crédito – Nesta rúbrica verá o valor mensal a pagar na primeira anuidade. Todos os anos o valor tenderá a subir, pois aumenta a probabilidade de sinistro. Como pode constatar, as diferenças de preço podem ser quase 100% do banco mais barato para o mais caro. Tenha em mente que pode ser mais interessante contratar o seguro de vida crédito numa seguradora especialista, sem que tenha agravamento na taxa de juro;

- Comissões – As comissões que terá de pagar pela avaliação, estudo e afins. Neste caso, apresentamos a campanha da CGD, que isenta o cliente destes custos (nesta altura, não significa que tal se mantenha).

Como escolher a melhor proposta de crédito habitação taxa mista?

A análise de qualquer proposta de crédito deve ser bastante mais abrangente do que olhar apenas para os custos, pois defendemos que escolha também o banco, a sua solidez, a qualidade de serviço e outros critérios. No entanto, focando-nos apenas no critério preço, sugerimos que analise dois fatores:

- TAEG – A taxa que permite comparar todas as propostas, comparando o que é comparável. Inclui todos os custos ao longo do contrato. Neste caso, percebemos que os bancos mais competitivos são o Banco CTT e o Bankinter.

- MTIC – O Montante Total Imputado ao Cliente no contrato de crédito. Neste caso, a opção mais vantajosa é o Banco CTT, seguido do Bankinter e da CGD. De notar que nestes dois bancos o fator crítico são os custos com seguros, sendo que na CGD é mais fácil retirar o seguro de vida para outra seguradora do que no caso do Banco CTT. Assim, as propostas ficam muito equivalentes.

De notar que a simulação assume que o cliente faz os seguros todos no banco de modo a beneficiar de descontos e campanhas. No entanto, a abordagem dos gestores Reorganiza tenta retirar o seguro de vida para outra companhia sem que exista uma subida do spread praticado. Maioria das vezes é possível fazer esta negociação.

Há alternativas de crédito habitação mais vantajosas?

É possível que existam alternativas mais vantajosas para o seu caso concreto. Por outro lado, não é garantia que consiga ter uma aprovação de crédito ou que não tenha de pagar um custo superior. Como referíamos, estas simulações são as retiradas dos simuladores dos bancos em Outubro de 2024.

A nossa experiência diz-nos que é possível melhorar as condições, seja por via da redução do spread ou pela via da redução dos custos com seguros. A nossa sugestão é que procure negociar o seu pedido de crédito habitação com o apoio de um intermediário de crédito Reorganiza. O serviço é isento de custos e pode permitir que tenha acesso a condições de crédito mais vantajosas. Não perde nada em tentar.