Usar a regra 50/30/20 é a chave para reorganizar as suas finanças. Para ter o controlo das suas despesas mensais, quer sejam despesas fixas ou gastos em lazer e ainda conseguir poupar, a regra 50/30/20 é a forma certa de o conseguir.

Mas o que é a regra 50/30/20?

A regra 50/30/20 surgiu com a publicação do livro All Your Worth: The Ultimate Lifetime Money Plan (2005), da senadora Elizabeth Warren, especialista em finanças pessoais. Hoje é aplicada por todo o mundo. E tem como objetivo organizar as suas finanças, permitindo-lhe viver o dia a dia tranquilamente, disfrutar da vida e preparar o seu futuro.

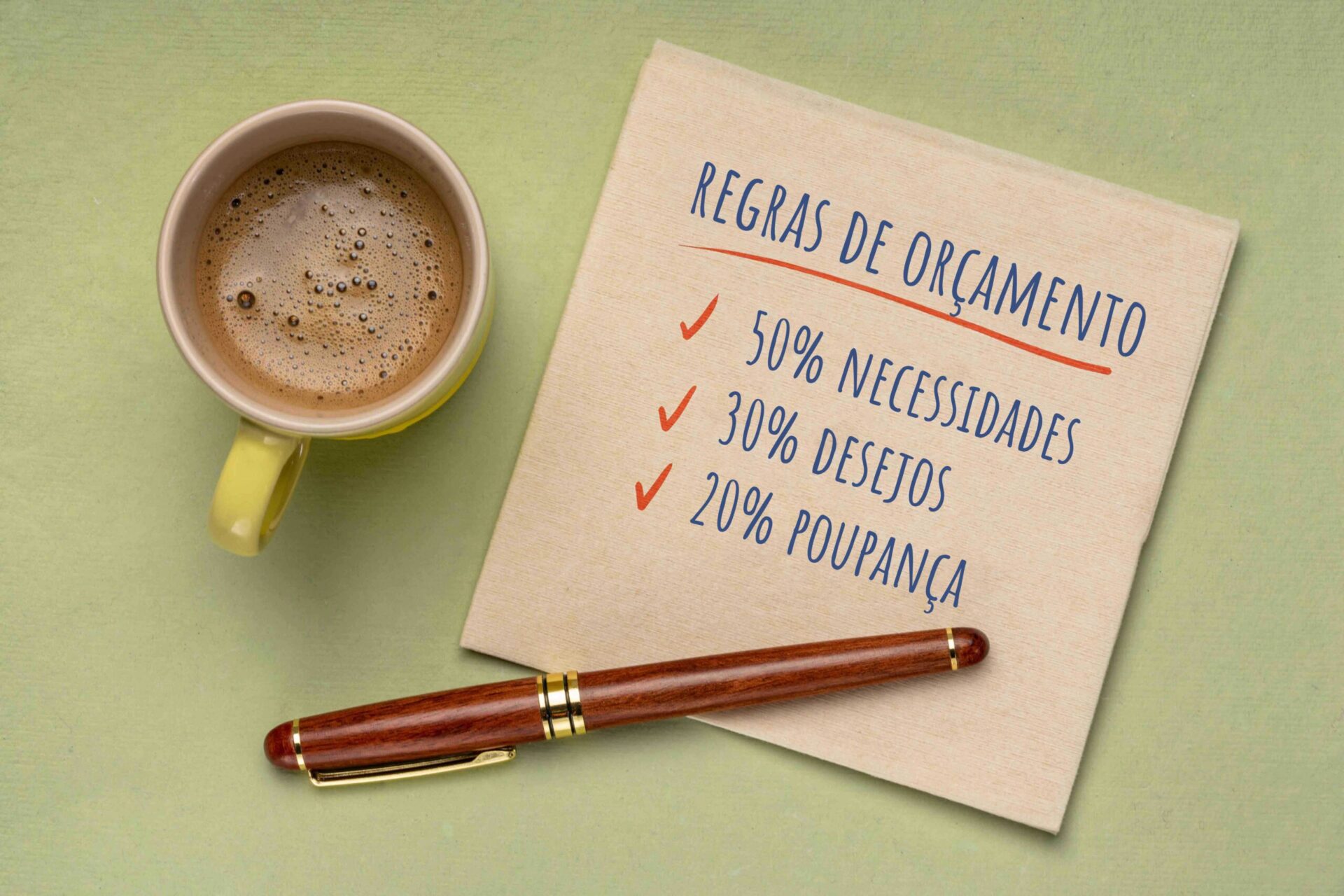

Tem por base a divisão do seu rendimento mensal em três categorias:

- Necessidades

- Desejos

- Poupança,

Cada uma destas categorias tem por teto uma percentagem máxima definida. Já veremos abaixo como cada uma destas categorias funciona.

Necessidades – 50%

A categoria das necessidades engloba todas as suas despesas fixas, como sendo a renda da casa ou a prestação do crédito habitação (que pode sempre cortar), os gastos com água, luz, gás, telecomunicações, seguros, alimentação e transportes. Esta categoria deverá representar, no máximo, 50% do rendimento líquido da sua família. Ou seja, a taxa de esforço máxima deve ser 50%. Não esqueça de incluir nestas despesas com créditos, que podem ser bastante pesadas.

Desejos – 30%

Entende-se desejos como estilo de vida e aqui deve alocar no máximo 30% do seu rendimento mensal. Enquadre nesta categoria roupa, restaurantes, lazer (cinema, museus, concertos) e ginásio. De notar que esta rubrica é aquela que dá um novo colorido à sua vida, pelo que é importante que tenha este tipo de despesas. Fazem sentido. mas com limites.

Poupança (e amortização de dívidas) – 20%

Destine 20% do seu rendimento mensal para a poupança e amortização de dívidas. Do valor que destinar à poupança coloque 50% para a sua reforma e os restante 50% para o seu fundo de emergência. Se no seu fundo de emergência já tiver o equivalente a 12 meses de rendimento mensal, aloque este valor à sua reforma futura.

Mas como aplicar a regra 50/30/20?

1 Analise o seu orçamento mensal

Analisar o seu orçamento familiar é o ponto de partida. Faça um quadro numa folha de cálculo onde registe de um lado os seus rendimentos e do outro os seus gastos. Agrupe os gastos por categorias de acordo com a regra 50/30/20.

2 Calcule quanto gasta em cada categoria

Certamente que ao classificar as despesas mensais, só utilizou duas categorias, ou seja, necessidades e desejos, a menos que já esteja a pôr de parte algum dinheiro alocando-o a poupança.

Calcule a percentagem o rendimento mensal que gasta hoje em cada categoria.

3 Se a percentagem é superior à da regra 50/30/20 ajuste-a

Se em Necessidades gasta mais de 50% do seu rendimento mensal, então chegou a hora de reduzir estes gastos. Pondere consolidar créditos, mudar de fornecedor de eletricidade, renegociar seguros.

Se em Desejos gasta mais de 30% do seu ordenado então pondere mudar de hábitos. Substitua jantares com amigos em restaurantes, por jantares em casa em que cada um contribuiu com parte do jantar. Cozinhem juntos, é certamente um bom momento de convívio. Evite as compras de roupa por impulso, siga a regra das 72h.

4 Coloque 20% ou mais na Poupança e amortização de dívidas

As duas categorias anteriores só devem representar 80% do seu orçamento. Lembre-se que se quer ter uma vida financeira tranquila deve juntar dinheiro para a sua reforma e deve ver-se livre das suas dívidas. Só assim pode ter a liberdade financeira que tanto anseia.