As taxas de juro Euribor têm caído e vão continuar a cair nos próximos tempos. É esperado que rapidamente baixem dos 3%. Se está à procura de crédito habitação, será que vale a pena contratar um crédito a taxa mista? Ajudamos a responder a esta questão já de seguida.

O que é a taxa mista no crédito habitação

A taxa mista é uma taxa de juro associada a um crédito habitação que tem dois períodos distintos:

- Taxa fixa, geralmente 2 a 5 anos;

- Taxa variável, calculada com base na taxa Euribor + Spread.

Porque foram as taxas mistas tão populares?

As taxas mistas foram muito populares nos últimos anos porque, na prática, representavam um spread negativo. Para melhor compreender, consideremos o seguinte exemplo de há 6 meses:

- EURIBOR 6 meses – 3.7%;

- Taxa Mista – 3.2%

Usando a fórmula taxa de juro igual a Euribor + spread, facilmente percebemos que para ter uma taxa de 3.2% com uma Euribor de 3.7%, significa que o spread é negativo em 0.50%. Na prática, os bancos concederam esta benesse para captar clientes que fiquem com o banco durante 2 a 5 anos. Chamemos-lhe um custo de marketing, por assim dizer.

Será que vale a pena contratar um crédito habitação a taxa mista?

A pergunta que se impõe agora é se será interessante contratar hoje um crédito habitação a taxa mista, visto que se espera que as taxas de juro venham a cair abaixo de 3% até ao final do ano. Para o responder, é preciso ter uma ideia de como estão atualmente as condições de mercado. Da experiência da Reorganiza, temos estado a contratar taxas mistas a 2 anos na casa de 2.90% a 3.00%, dependendo dos bancos. Por outro lado, os spreads praticados rondam os 0.60% a 0.70%.

Retomando a fórmula:

- Taxa de juro = EURIBOR + Spread

- 2.90% = EURIBOR + 0.70%

- EURIBOR = 2.20%

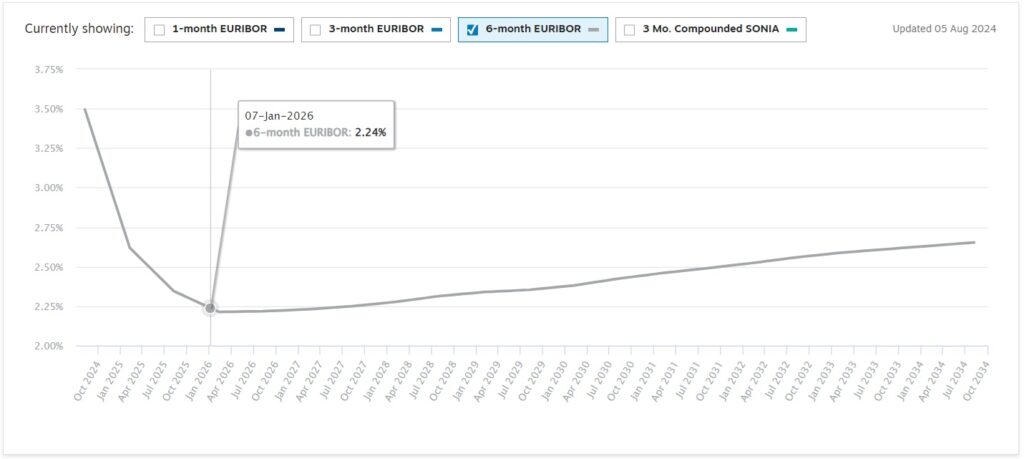

Ou seja, para que a taxa variável seja mais interessante do que a taxa mista, aos dias de hoje, significa que a taxa EURIBOR para o prazo de 6 meses ou 12 meses, tinha de cair para 2.20%. Analisando as expetativas de mercado, espera-se que essa taxa seja atingida em Janeiro de 2026, mas não baixando desse patamar:

Do exposto se conclui que financeiramente, atualmente, é mais interessante contratar hoje uma taxa mista de 2.90% a 3.00% do que um crédito habitação a taxa variável. É mais interessante porque estamos hoje a usufruir de uma taxa mais baixa e amortizaremos o capital mais rapidamente.

Será que as taxas mistas também vão baixar?

Nos últimos meses temos assistido a reduções das taxas de juro mistas por parte de alguns dos principais bancos. É normal que os bancos ajustem a sua oferta e que reduções adicionais das taxas Euribor se venham a repercutir na redução das taxas mistas. Por outro lado, com o aumento da concorrência entre bancos, os spreads também deverão ser reduzidos, podendo em breve baixar estruturalmente abaixo de 0,50%.

Qual a melhor alternativa para o seu crédito habitação?

Não existe uma oferta que seja sempre melhor do que a outra. Matematicamente, as taxas mistas podem ser mais interessantes, mas se continuarem a cair poderá pensar que poderia ter contratado uma taxa mista mais baixa (aqueles que o fizeram quando estavam a 3.60% podem ter-se arrependido). O que sugerimos é que fale com um consultor de crédito e que exponha a sua situação, os seus planos e objetivos e que em conjunto percebam qual o melhor crédito habitação para o seu caso concreto. O melhor é que é um serviço completamente gratuito!