O crédito consolidado é uma solução de inteligência financeira para otimizar créditos. Neste guia apresentamos o que precisa de saber para conhecer o crédito consolidado, as suas potencialidades e riscos e como tirar partido desta solução para melhorar a sua vida financeira.

Índice:

- O que é o Crédito Consolidado?

- Porquê fazer uma consolidação de créditos?

- Cuidados a ter com a consolidação de créditos

- Tipos de crédito consolidado

- Vantagens do Crédito Consolidado?

- Como tirar melhor partido do crédito consolidado?

- E depois de Consolidar?

- Por onde começar o processo de consolidação?

O que é o Crédito Consolidado?

A expressão crédito consolidado é tipicamente conhecida pela ideia de “juntar os créditos todos num só”. Na prática, quem pede um crédito consolidado o que está a fazer é pedir um crédito pessoal com o intuito de liquidar um conjunto de dívidas que tem em curso. Por exemplo, se tem 2 cartões de crédito e 2 créditos pessoais que totalizam 20.000€ em dívida, podemos pedir a um banco ou instituição financeira que nos conceda os mesmos 20.000€ num novo crédito e com esse capital amortizar antecipadamente os quatro créditos.

Porquê fazer uma consolidação de créditos?

A consolidação de créditos tem um conjunto de vantagens que não se resumem a uma poupança imediata nas prestações mensais. Destacamos as principais razões que levam os nossos clientes a pedir o nosso apoio:

- Reduzir prestações – Referimos que esta não é a única vantagem, mas é uma vantagem muito relevante. Com o crédito consolidado, podemos reduzir os encargos mensais com créditos de forma significativa, em alguns casos 60% ou mesmo 70%. Mais abaixo mostramos um exemplo e várias estratégias a seguir;

- Facilidade de controlo financeiro – Ao trocar várias prestações por uma única prestação acaba por aumentar significativamente o controlo sobre as suas finanças pessoais. Passa a ter apenas um dia para pagar à instituição financeira o que evita atrasos de pagamento por esquecimento ou insuficiência pontual de fundos;

- Melhoria do perfil financeiro – Como sabemos, os bancos podem ter acesso ao nosso mapa de créditos do Bando de Portugal e não é a mesma coisa termos 1 linha de crédito ou termos quatro ou cinco. Ao consolidar créditos melhoramos o nosso perfil de crédito, pois muitos bancos evitam negociar com clientes que tenham muitas linhas em várias instituições.

Cuidados a ter com a consolidação de créditos

Fazer um crédito consolidado pode ser extraordinário para as suas finanças pessoais. Imagine o que seria se de repente passasse a ter mais 300€ ou 400€ disponíveis no seu orçamento familiar. Agora, esta vantagem tem três perigos associados:

- Tentação ao consumo – Ao ter mais dinheiro disponível todos os meses acaba por ter maiores possibilidades de gastar dinheiro. Isto pode ser extraordinário mas pode também abrir espaço para maior consumo e para algum consumismo. O consumo não tem nada de errado, antes pelo contrário, mas devemos ter cautela para não consumir acima daquilo que consideramos razoável;

- Pagamento de juros – O crédito consolidado permite reduzir prestações na medida em que baixa a taxa de juro média e (possivelmente) aumenta os prazos. No crédito, mais tempo de pagamento implicará maior custo em juros;

- Liquidez adicional – Vários clientes da Reorganiza solicitam um crédito consolidado e como geram poupança mensal acabam por ter espaço para solicitar liquidez adicional. Pedir mais capital não tem nada de errado, se precisarmos dessa liquidez extra. Caso contrário, o crédito consolidado acaba por ser um incentivo a novo endividamento.

Tipos de Crédito Consolidado

A contratação do crédito consolidado pode ser feita com duas modalidades distintas:

Crédito Consolidado com Hipoteca

Nesta modalidade, damos um bem imóvel como hipoteca / garantia de pagamento. Assim, damos um conforto adicional ao banco de que iremos honrar o compromisso de crédito e reduzimos o risco da operação. Logo, conseguimos montantes de financiamento mais elevados, taxas de juro mais baixas e prazos mais alargados, o que aumenta significativamente a poupança conseguida.

Crédito Consolidado sem Hipoteca

Nesta modalidade, o risco da operação é mais elevado para o banco, o que se traduz em taxas de juro mais elevadas. As garantias que oferecemos à instituição financeira estão assentes no rendimento do nosso agregado familiar e na sua estabilidade.

Vantagens do Crédito Consolidado

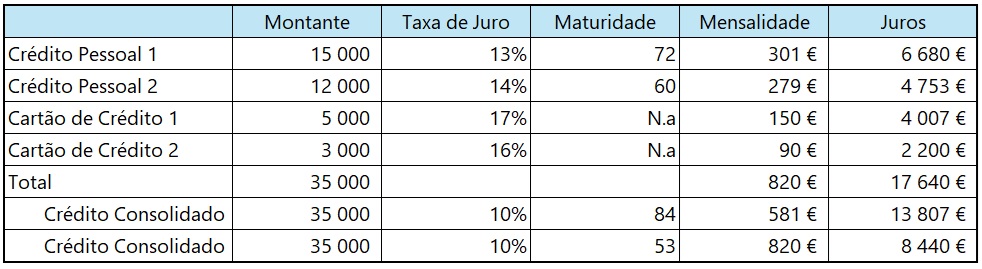

Para tornar mais visíveis as potencialidades da consolidação de créditos, fazemos uso de um exemplo prático, onde apresentaremos 2 estratégias a seguir.

A família deste exemplo tem 35.000€ de montante em dívida e suporta uma mensalidade de 820€, considerando para o efeito o pagamento mínimo do cartão de crédito de 3% ao mês (de notar que se fizer o pagamento mínimo irá demorar décadas a amortizar estas dívidas).

Redução das Prestações Mensais

Esta família poderá solicitar um novo crédito junto de uma instituição financeira ou de um banco, pelo montante de 35.000€, pelo prazo de 84 meses e com uma taxa de juro, por exemplo, de 10%. Neste caso, a prestação passaria para 581€ ou uma redução de 29%. Mais importante, o montante total de juros pagos no contrato passaria de 17.640€ para 13.807€. ou menos cerca de 3.800€.

Liquidar o Crédito mais rápido

A família pode optar por uma estratégia diferente, que passará por manter o valor da prestação inalterado mas, em alternativa, reduzir o prazo do empréstimo. Neste cenário, o esforço mensal mantem-se mas a família consegue livrar-se mais rapidamente dos créditos, o que permite uma economia de juros muito expressiva.

Assim, a família irá contratar um mesmo crédito consolidado de 35.000€ mas ao invés de contratar o crédito a 84 meses pode contratar a 53 meses. Em ambos os casos a prestação mensal rondará os 820€, mas no primeiro caso paga ao longo do contrato 13.807€ e no segundo pagará apenas 8.440€, economizando adicionalmente 5.367€.

Que objetivo privilegiar?

O objetivo da família é cada um que decide. Naturalmente que para melhorar as finanças pessoais e alcançar mais rapidamente a liberdade financeira, quanto mais rápido pagarmos os créditos, melhor. No entanto, cada família tem a sua realidade e o seu orçamento familiar. Em caso de dúvida, pode optar pela primeira estratégia (reduzir prestação) e pontualmente usar excedentes de liquidez para fazer amortizações antecipadas no crédito. Assim, assegura poupança mensal com flexibilidade para se ajustar aos desafios do dia-a-dia.

Como Escolher o Melhor Crédito Consolidado?

O crédito consolidado deve servir como uma ferramenta de otimização da sua estrutura de créditos. É uma ferramenta utilizada pelas pessoas com mais literacia financeira pois podem assim poupar dinheiro, reduzir os juros pagos e garantir maior conforto financeiro. No entanto, algumas cautelas devem ser tomadas:

- Estude diferentes opções – Existem diferentes alternativas para consolidar créditos e devemos estudar várias, para garantir que escolhemos a melhor;

- Use um intermediário de crédito – Os intermediários de crédito como a Reorganiza fazem a consulta a diferentes instituições financeiras e negoceiam os contratos por si, sem qualquer custo adicional;

- Analise todos os custos – A comparação de diferentes opções de financiamento deve basear-se em todos os custos. Assim, analise a TAEG e procure reduzir os custos em todas as linhas;

- Antecipe problemas – Alertamos para a necessidade de antecipar problemas. Não recorra ao crédito consolidado apenas quando o problema rebentou pois nessa altura pode não ser fácil aprovar o seu novo crédito. Se tem vários créditos, mesmo que consiga pagar as prestações tranquilamente, antecipe e consolide os seus créditos.

E depois de consolidar créditos?

Depois de consolidar créditos e para evitar os problemas que falámos acima, é necessário que consiga mudar de postura face ao dinheiro. O crédito consolidado permite uma grande poupança nas suas prestações mensais, mas é fundamental que o utilize para melhorar a sua vida. Assim, 3 dicas importantes:

- Mantenha o controlo do seu orçamento familiar, para que consiga resistir às tentações de consumo que o podem levar a pedir mais dinheiro emprestado;

- Aproveite para poupar dinheiro, reforçando o seu fundo de emergências;

- Utilize poupanças adicionais para amortizar mais rapidamente o seu crédito consolidado, garantindo que se vê livre deste contrato o mais rapidamente possível.

Por onde começar o processo de consolidação de crédito?

A nossa sugestão passa por preencher o simulador de crédito consolidado e tirar todas as suas dúvidas com os nossos consultores de crédito. Depois, terá toda a informação necessária para escolher a alternativa que mais se adequa às suas necessidades. Mas atenção, não pague a nenhum intermediário de crédito vinculado pelo serviço, pois tal prática é vedada pelo Banco de Portugal, o nosso regulador.