O tema das reformas vai estar cada vez mais na ordem do dia. Neste guia, vamos abordar tudo o que precisa de saber para poupar para a reforma. Mostraremos os motivos para começar o quanto antes, os produtos mais adequados e as melhores estratégias para atingir os seus objetivos.

Índice:

- Como são financiadas as reformas em Portugal?

- O que é o Sistema de Repartição

- Como saber o valor da minha pensão?

- O que é a taxa de substituição

- Como poupar para a reforma?

- O que concluir?

Como são financiadas as reformas em Portugal?

Saber como são financiadas as reformas é meio caminho andado para perceber porque é que tem de começar o quanto antes. Vai perceber que o sistema, tal como está, não é sustentável.

Sistema de Repartição

As pensões de reforma do Estado são financiadas pelos trabalhadores no ativo. Ou seja, são os trabalhadores no ativo que pagam as pensões dos reformados, um sistema que é conhecido como sistema de repartição. Este sistema implica que exista uma solidariedade entre gerações, porque quem paga agora faz isso não só porque é obrigado mas, também, porque acredita que virá alguém no futuro que pague as suas pensões.

As contribuições atuais para a Segurança Social são:

- 11% deduzido do salário do trabalhador, pelo que é pago por si;

- 75% que a entidade patronal paga acima do salário bruto, chamado Taxa Social Única ou TSU.

Deste valor, sensivelmente 20% é destinado a pagar pensões de velhice, sendo o restante distribuído por outros benefícios sociais, como sejam fundo de desemprego ou baixas de maternidade. Por fim, este desconto permite formar um direito no futuro, chamado de benefício definido. Não se alterando as regras, o que nos parece cada vez mais difícil, poderá simular quanto irá ser a sua pensão ou, pelo menos, os critérios que contribuem para a sua formação.

Como saber o valor da minha pensão?

A maneira mais simples de calcular a sua possível pensão é utilizar o simulador disponibilizado pela Segurança Social Direta. Tenha em atenção que esta informação não é vinculativa e que assume um conjunto de pressupostos, nomeadamente sobre a evolução do seu rendimento no futuro. Para fazer a simulação, entre na sua área pessoal e selecione pensões. Nesse campo, terá duas opções:

- Simulação Automática, com base nos salários que se encontram registados na Segurança Social;

- Simulação à Medida, onde poderá simular reformas antecipadas e incluir ou alterar rendimentos futuros.

Utilize esta informação com cautela e como uma ideia de base. No entanto, deve ser conservador e considerar que este será o melhor dos cenários. Por fim, pense sempre que a tendência será para uma alteração das regras do jogo, nomeadamente o aumento das contribuições e/ou a redução de benefícios.

O que é a taxa de substituição

Alguns estudos têm procurado perceber como irão evoluir as pensões nos próximos anos, tendo em conta fatores económicos e demográficos. Estes estudos tentam perceber a relação entre a nossa primeira pensão e o nosso último salário, aquilo que é conhecido como taxa de substituição.

Se reparar, a tendência é para uma queda acentuada da taxa de substituição. Por exemplo, se estiver na casa dos 20 anos, saberá que a sua primeira pensão será, no máximo, 45% do seu último salário. Com base nesta estimativa, poderá pensar:

- Para manter o meu padrão de vida, terei de encontrar forma de financiar estes 55% de quebra;

- Não quero poupar, pelo que terei de assumir que o meu padrão de vida vai cair bastante.

Não existem caminhos fáceis. A taxa de substituição irá evoluir deste modo porque vivemos mais anos e temos menos filhos. A nossa população está a envelhecer, e não é razoável pensar que trabalhamos 40 anos com descontos para viver outros 25 a 35 anos reformados. A matemática não engana, apesar de nos quererem fazer acreditar no contrário.

Como poupar para a reforma?

Aqui chegados, é importante procurarmos responder a algumas questões. Nomeadamente, quanto teremos de poupar para a reforma, qual a idade ideal para começar e quais as contas a fazer. Obviamente que não será uma resposta científica, mas iremos conseguir dar algumas pistas para pequenas mudanças de comportamentos que serão necessárias.

Quanto tenho de poupar?

A primeira questão a responder é quanto tenho de poupar para a reforma. Não é simples. Para responder, deverá ter em atenção qual o seu nível de vida desejado. Saiba que as despesas enquanto reformado irão aumentar consideravelmente, nomeadamente as despesas de saúde e de lazer.

Tendo por base esta expetativa e utilizando o simulador de reforma da Segurança Social, saberá quanto tem de acumular para a reforma. Imagine que o seu último salário é 1.000€ e que a taxa de substituição é de 50%, irá ter de obter um complemento de reforma de 500€ mensais ou 6.000€ por ano. Se contar viver dos 67 anos até aos 85, saberá que tem de dispor de um valor poupado de 108.000€. Parece muito, mas como verá, se começar a poupar cedo, é relativamente fácil atingir esse valor.

Uma outra fórmula de cálculo assenta na taxa de retorno que pode obter numa carteira de investimento diversificada. Neste caso, assumindo uma taxa de 4%, para obter uma renda de 500€ ou os mesmos 6.000€ por ano. Assim, dividindo 6.000€ por 4%, irá ter de poupar 150.000€. Uma vantagem desta fórmula é que assume que se tiver este valor aforrado, mantendo o capital investido, poderá retirar 500€ de rendimento todos os meses sem delapidar o seu património. Acabará deixando uma herança aos seus filhos ou, em alternativa, poderá gastar mais todos os meses até que o seu dinheiro se esgote.

Onde investir para a reforma?

Para acumular este património poderá recorrer a um conjunto vasto de produtos e aplicações, quer sejam financeiras quer sejam não financeiras, como o caso do imobiliário. Neste contexto, é relevante distinguir dois conceitos, que apesar de próximos não são sinónimos:

Poupança

Em que a preocupação da pessoa é a preservação do capital. Por outras palavras, quem poupa tem como preocupação não perder dinheiro, sendo que para tal não assume riscos e compromete o retorno;

Investimento

Em que a preocupação e o foco é ganhar poder de compra. Assim, quem investe assume algum (ou muito) risco, na expetativa de vir a ganhar dinheiro.

Quando falamos da reforma e como para a generalidade das pessoas ainda faltam bastantes anos para esse evento, preferimos falar do conceito de investimento. Infelizmente, os nossos compatriotas tendem a preferir poupar, o que faz com que os montantes acumulados sejam muito baixos. E defendemos que as pessoas devem investir para a reforma pois acreditamos que beneficiam muito do efeito dos juros compostos num horizonte temporal grande.

Quem investe para a reforma, pode optar por vários produtos, sendo de se destacar 3:

Planos Poupança Reforma (PPR)

São das soluções favoritas em Portugal, dadas as suas vantagens fiscais, nomeadamente ao nível da tributação das mais-valias e na possibilidade de dedução à coleta de IRS. Para mis detalhes sobre estes produtos, sugerimos a leitura do Guia dos PPR.

Fundos de Pensões

Soluções mais procuradas por empresas, dado o enquadramento fiscal na sua política de remunerações. Os fundos de pensões são soluções de investimento que podem ter mais ou menos risco e que são vantajosas em termos fiscais (IRS, TSU e Segurança Social).

Imobiliário

Nomeadamente a compra de imóveis para arrendamento, beneficiando assim de um retorno mensal sob a forma de renda e a valorização do ativo, que tende a acompanhar a taxa de inflação.

Como investir para a reforma?

A melhor forma de investir para a reforma ou para o longo prazo de forma mais genérica consiste em contratar um produto com entregas programadas. A dinâmica é simples:

- Escolha de um produto com risco;

- Fazer entregas mensais de um montante determinado;

- De forma automática, de modo a beneficiar do efeito inércia.

Diz-nos a experiência que esta forma de investimento é das mais bem-sucedidas, na medida em que torna o processo automático de tal modo que acabamos esquecendo que estamos a poupar. Se não acredita, experimente durante uns meses.

Quanto poupar todos os meses?

O montante que deve poupar todos os meses para o longo prazo depende dos seus objetivos e do espaço que tem no seu orçamento familiar para o efeito. A sugestão é que comece o quanto antes, de modo a colocar em marcha o efeito dos juros compostos.

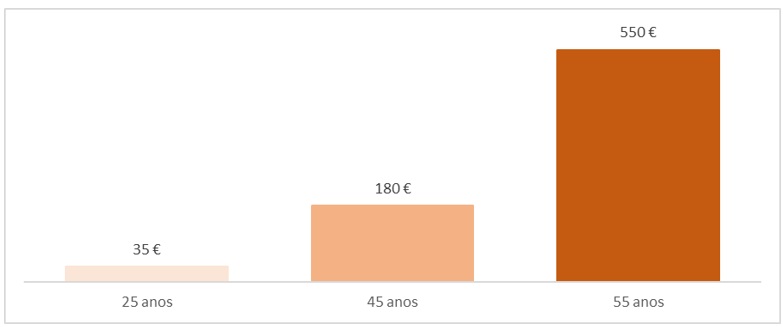

Lembra-se de termos dito que poupar mais de 100.000€ não era assim tão difícil? Pois bem, se optar por começar com 25 anos, bastarão 35€ por mês, até que chegue à idade da reforma, para atingir 135.000€ de aforro. É certo que estas contas implicam que tenha uma taxa de retorno anual de 8%, o que só é possível com uma estratégia de investimento diversificada. Por outro lado, se fez o investimento através do imobiliário e com recurso a crédito habitação, com facilidade atinge taxas de retorno bastante superiores. Já se começar a investir mais tarde, o esforço mensal exigido é muito superior…

Figura – Poupança mensal exigida para obter 135.000€ até aos 67 anos

O que concluir?

É notório que temos de poupar para a reforma, porque a taxa de substituição de pensões será muito baixa. Caso não queiramos perder qualidade de vida, temos de começar a poupar o quanto antes e optar por constituir uma carteira de investimento diversificada, com risco, para obter maior retorno. Se precisar de algum tipo de apoio ou de esclarecer as suas dúvidas, queira preencher o formulário ou entrar diretamente em contacto conosco.